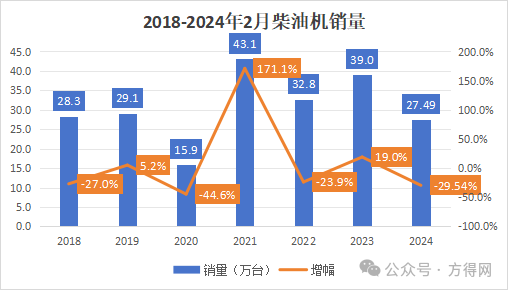

2月柴油机结束了6个月的连涨,同比下降29.5%。

2024年2月,随着商用车市场多个细分市场的同比下降,柴油机市场迎来了首次同比下降。

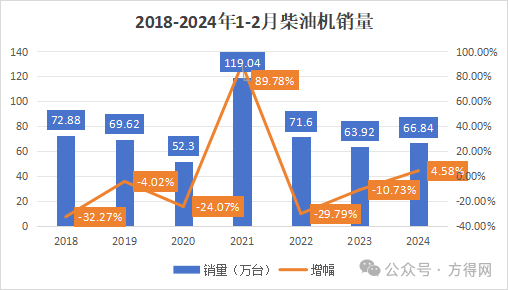

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2024年2月,多缸柴油机(以下简称柴油机)市场销量27.49万台,同比下降29.54%,环比下降30.16%。累计销量66.84万台,同比微增4.58%。

在此环境下,前十企业中各家企业表现如何?企业排名有何变化?

01

2月柴油机迎“转折”

销量七年中排第六

2024年2月,柴油机市场结束了自2023年8以来的连涨态势,同比下滑29.54%%,这与商用车市场、乃至卡车市场的走势相同。

上图可以看出,2022-2023年全年走势均为“前高后低”的态势。一季度销量特别是2-3月销量逐步增长,至3月达到顶点,后三季度保持在平稳态势。

2024年开年同样也是此走势,不同的是2024年2月不同于往年的高销量。

2024年2月销量同比下滑,原因是2024年2月为国内春节,加上各地工厂放假的原因,销量和产能都受到了不同程度的影响,从而影响了销量。

由于2023年和2024年的节假日在不同的月份,单月数据不太好比较,不能反映真实情况。2024年春节在2月,有效工作日少,部分需求在节前释放,使得柴油机2月销量环比、同比下降。

其次,细分市场中工程机械仍持续下滑,据中国工程机械工业协会的数据显示,2月挖掘机销量同比下滑约四成。同样,根据最新终端上牌数据显示,2023年2月搅拌车累计实际销售1107辆,同比去年2月的1729辆下降36%。加上目前房地产市场低迷,部分基建工程投资不到位,从而影响其柴油机市场销量。

2月,工程机械用多缸柴油机销量4.98万台,环比增长-37.51%,同比增长-42.30%;1-2月累计销量12.95万台,同比增长-9.52%。销量前十的为新柴、潍柴、全柴、玉柴、云内、东康、卡特彼勒、广康、上海新动力、解放动力,其前十名销量占其总销量97.08%。

纵观近七年1-2月份柴油机销量及增幅走势图可见,平均累计销量都在70万台左右,最低的年份在2020年,受疫情打击,柴油机市场几乎“停滞不前”,销量52万台,而2024年1-2月的销量放在历年看,不仅低于疫情前的2018-2019年,也同样低于去年,排名第六。

根据往年走势,开年的3月份都将是全年月度销量的最高点。2024年一季度,受经济回升、政策推动等影响,3月柴油机预计也将达到40-45万台的销量,一季度有望突破100万台。

02

潍柴领跑 玉柴超行业增长

东康增幅行业第一

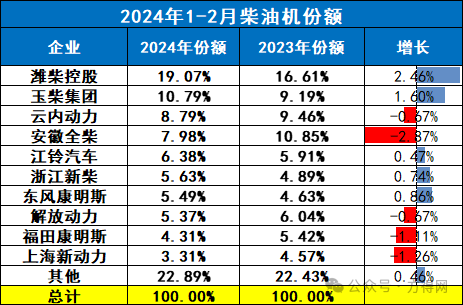

2024年2月,柴油机市场排位变化不大,前五名依旧锁定潍柴、玉柴、云内、江铃和全柴五家。其中,玉柴上位第二。

从单月销量来看,2024年2月柴油机前五企业单月平均销量相比2023年2月下降,最高单月销量突破5.51万台,但超过4万台的企业消失,超过2万台的企业有四家。其中3、4、5名相差很小。

柴油机市场前十企业中,10家企业无人同比增长,潍柴、玉柴、东康降幅低于行业。环比同样全员负增长,潍柴、玉柴、江铃、新柴和福康环比降幅低于行业。

累计销量来看,2024年1-2月,柴油机销量略高于去年同期。行业仅有潍柴1家超过10万台,同比增长20.06%,是前五企业中销量最高的企业。超过5万台的企业有玉柴、云内和全柴;破3万台的企业有江铃、新柴、东康和解放动力;2万台左右的企业有福康和上柴2家。

2024年1-2月,累计增幅最高的企业为东风康明斯,2024年开年,东风康明斯一体化动力链在大马力重卡市场深受用户青睐,赢动AMT+东康Z13的明星组合全芯助力客户高效盈运。

从企业份额占比来看,2024年2月,潍柴一骑绝尘,占据行业19.07%的份额,也是行业内唯一一家份额超19%的企业。份额超过10%的企业有玉柴1家,其中潍柴份额同比去年增长2.46%,增幅最高。云内为8.79%,全柴份额为7.98%。东康、解放差距较小,玉柴、江铃、新柴、东康都在份额上实现了小幅增长。

2024年2月,前十企业在行业内占比(77.12%)同比去年(77.57%)微降,不同的是,柴油机前五企业份额相比去年增长,这意味着前五企业的强者恒强,后位新晋势力进入,抢位战更加激烈。

03

商用车用柴油机仅潍柴增长

云内上位前三

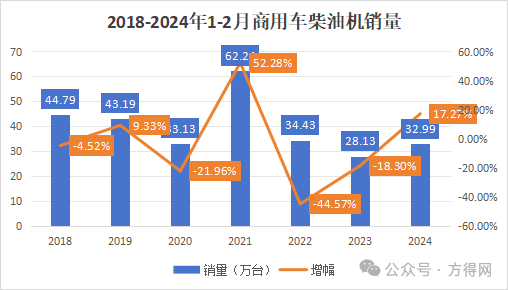

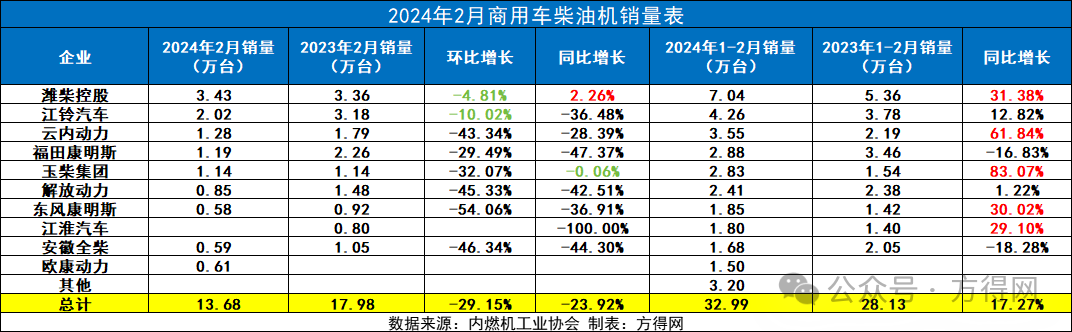

2024年2月,商用车用柴油机市场同样结束连涨。

不仅比疫情前2018、2019更低,且单月销量在7年内排名第6。这与商用车乃至卡车市场的走势相同。

2024年2月,我国商用车市场,同比下降22.5%,环比下降22.6%。其中重卡,同环比双跌,降幅分别为22.5%、38.3%,轻卡同样下降35.5%%,柴油机的降幅高于商用车市场,与重卡市场持平,低于轻卡市场。

从环比来看,2024年2月,商用车柴油机市场前十企业均实现不同程度的环比下降,潍柴、江铃环比降幅低于行业。

从同比来看,仅潍柴同比增长,玉柴降幅低于行业。

2024年1-2月,商用车柴油机市场销量超过7万台的有潍柴一家;江铃超过4万台;云内、福康、玉柴、解放动力超过2万台;前十均超过1万台销量。

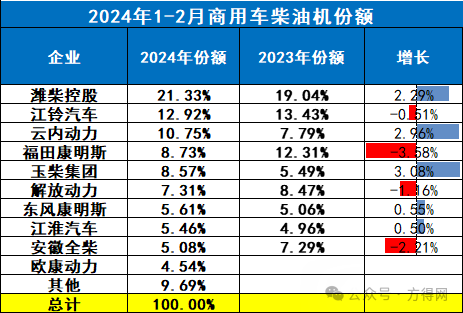

从份额来看,销量前十的为潍柴、江铃、云内、福康、玉柴、解放动力、东康、江淮、全柴、欧康动力,其前十名销量占总销量90.31%;潍柴在商用车用多缸柴油机市场占据领先占比21.33%、江铃12.92%、云内10.75%、福康8.73%、玉柴8.57%、解放动力7.31%、东康5.61%、江淮5.46%、全柴5.08%、欧康4.54%。

其中5家企业份额实现了增长,玉柴份额增长3.08%增幅最高。

2024年1-2月,商用车柴油机前五企业份额为62.3%,2023年1-2月前五份额为61.04%,同比增长1.26%,潍柴、云内份额增长。

2024年2月,商用车市场的“倒春寒”影响了柴油机市场。2024年2月的销量水准在近7年的2月中,都是“垫底”的水平。

但2024年一季度仍有希望,3月向来是全年的销量顶点,期待3月各家企业的表现,能为全年奠定怎样的基调。按往年销量预测,一季度销量能达到百万台。

东方嘉恒展览(北京)有限公司

展会联系:

杜新颖:13683596006

崔国华:13520932017

任利文:13269086576

刘洲:13262897267

媒体合作:13161961080

邮编:100021

电话:+86 10 8731 3532

传真:+86 10 8731 0977

网址:www.enginechina.com.cn